سرمایهگذاری سه ماهه در نیکل رکورد زد؛ نیکل و کبالت، قهرمان باتریها

بازار باتری خودروهای برقی در سال ۲۰۲۵ با جهشی بیسابقه در ارزش نیکل و کبالت مواجه شده است؛ رشد سریع باتریهای LFP و افزایش تقاضای EV در آمریکا و اروپا، سرمایهگذاریها در فلزات کلیدی باتری را به بالاترین سطح چند سال اخیر رسانده و پیشبینیها از ادامه روند صعودی قیمت کبالت و نیکل در سالهای آینده حکایت دارد.

به گزارش روابط عمومی انجمن صنایع و معادن سرب و روی ایران وبه نقل از ایراسین، در سال ۲۰۱۶، ایلان ماسک اعلام کرده بود: «اگرچه این باتریها به نام لیتیوم-یون شناخته میشوند، اما میزان واقعی لیتیوم در یک سلول لیتیوم-یون تقریباً ۲٪ است. بهطور فنی، سلولهای ما باید نیکل-گرافیت نامیده شوند، زیرا عنصر اصلی در سلول نیکل است. کمی لیتیوم در آن وجود دارد، اما مانند نمک روی سالاد است.»

در همان سال، باتریهای نیکل-کبالت-منگنز (NCM) و نیکل-کبالت-آلومینیوم (NCA) که مورد علاقه تسلا و تأمینکننده سلول آن، پاناسونیک، بودند، بازار را در دست داشتند. مدلهای تسلا مدل S و نیسان لیف پرفروشترین خودروهای برقی جهان بودند.

باتریهای لیتیوم-آهن-فسفات (LFP) نیز در بازار حضور داشتند، اما به دلیل چگالی انرژی پایین و محدودیت برد، بیشتر در خودروهای شهری کوچک و وانتهای تحویل کالا استفاده میشدند. از منظر ظرفیت باتری نصبشده که شاخص دقیقتری از تقاضای فلزات باتری است سهم LFP از بازار خودروهای برقی از بیش از ۲۰٪ در ۲۰۱۶ به کمتر از ۵٪ در سال ۲۰۱۹ کاهش یافت، حتی در بازاری که در همان بازه پنج برابر بزرگتر شده بود.

جهش LFP از ۲۰۲۰

افزایش سریع سهم LFP از اوایل ۲۰۲۰ آغاز شد. BYD با معرفی بسته باتری پرسمی «بلید» و تبدیل کل محصولات خود به LFP، و تسلا با آغاز عرضه مدلهای اقتصادی LFP از کارخانه شانگهای (و هماکنون کارخانه آلمان) نقش مهمی در این رشد داشتند.

امروز، LFP در مسیر تصاحب نیمی از بازار جهانی باتری خودروهای برقی است، اگرچه هنوز عمدتاً در مدلهای کوچک و اقتصادی استفاده میشود. در چین، که ظرفیت باتری نصبشده آن از مجموع سایر مناطق جهان بیشتر است، سهم LFP اکنون ۷۰٪ است، بر اساس دادههای شرکت مشاوره تحقیقاتی Adamas Intelligence در تورنتو.

نیکل و کبالت در اروپا و آمریکا

برای تأمینکنندگان، نیکل و کبالت همچنان روند صعودی دارند. در آمریکای شمالی و اروپا، باتریهای NCM – بهویژه بستههای با درصد نیکل بالا (حدود ۷۰ تا بیش از ۹۰٪) غالب هستند و سهم LFP به تازگی از ۱۰٪ فراتر رفته است.

باتریهای NCMA با درصد بالای نیکل که توسط Ultium Cells، همکاری مشترک جنرال موتورز و LG Energy Solution تولید میشوند، نیز در حال تأثیرگذاری بر بازار هستند. سهم نیکل جهانی به کار رفته در این باتریها تاکنون در سال ۲۰۲۵ حدود ۱۵ هزار تن (۶٪) بوده که نسبت به سال گذشته ۱۲۰٪ افزایش داشته است.

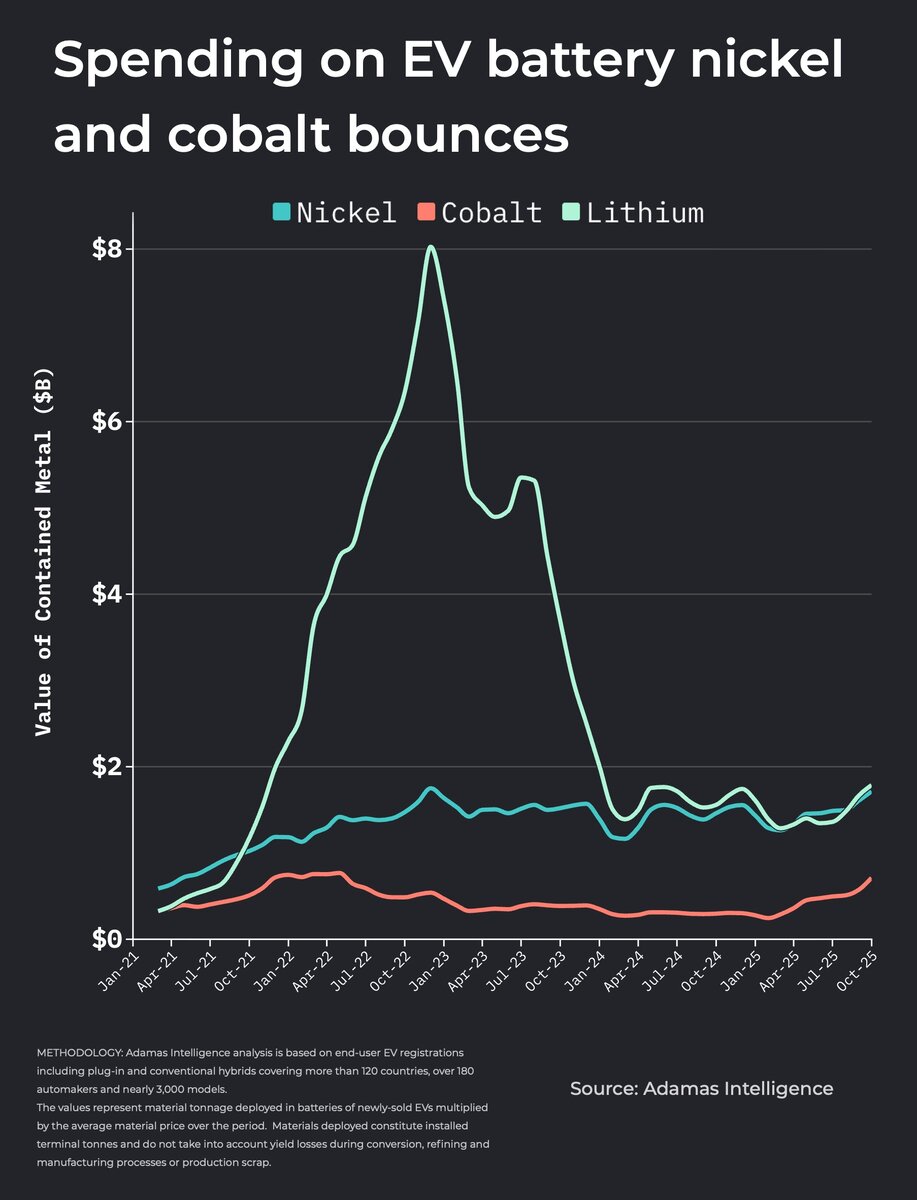

ارزش سرمایهگذاری در نیکل به رکورد نزدیک شد

در یک بازه سه ماهه منتهی به پایان اکتبر، هزینه سرمایهگذاری در نیکل به ۱.۷۱ میلیارد دلار رسید که دومین رکورد بالای تاریخ است. ارزش نیکل موجود در باتریهای فروختهشده خودروهای برقی در یک بازه سهماهه، تنها در سهماهه چهارم سال ۲۰۲۲ از این میزان بالاتر بوده است.

جهش بازار نیکل و کبالت باتریهای خودروهای برقی در ۲۰۲۵

بازار نیکل باتری خودروهای برقی در سال ۲۰۲۵ عملکرد چشمگیری را از خود نشان داده است، حتی در شرایطی که قیمت سولفات نیکل هنوز در سطوح بالایی نوسان نمیکند.

در اکتبر، قیمت سولفات نیکل وارد زنجیره تأمین خودروهای برقی چین به بیش از ۱۸ هزار دلار به ازای هر تن رسید (مبنای ۱۰۰٪)، که بالاترین سطح از ژوئن ۲۰۲۴ است. اگرچه قبل از کاهش اخیر، این فلز طی بیش از سه سال گذشته بالای ۲۰ هزار دلار و نزدیک به ۳۰ هزار دلار در سال ۲۰۲۲ معامله میشد. در بسیاری از بخشهای سهماهه دوم و سوم، هزینه سرمایهگذاری در نیکل از لیتیوم نیز پیشی گرفت.

صعود سریع کبالت در ۲۰۲۵

در مقایسه با نیکل، بازگشت کبالت تقریباً تماماً ناشی از افزایش قیمت است.

در اکتبر، جمهوری دموکراتیک کنگو، که بیش از سهچهارم تولید جهانی کبالت را بر عهده دارد، سیستم سهمیهبندی صادرات را جایگزین ممنوعیت اعلامشده در فوریه کرد. حجم پایه مجاز سالانه ۸۷ هزار تن است که تقریباً نصف کل صادرات ثبتشده در سال ۲۰۲۴ را تشکیل میدهد.

مصرف کبالت در باتریهای خودروهای برقی چند سال پیش از تقاضاهای دیگر مانند آلیاژهای هوافضا پیشی گرفت و تأثیر سیاست تأمین کنگو به سرعت در زنجیره پاییندست نمایان شد.

قیمت سولفات کبالت واردشده به زنجیره باتری خودروهای برقی در چین اکنون ۳۳۵٪ بالاتر از ابتدای سال است و در اکتبر به میانگین ۱۱,۹۳۲ دلار به ازای هر تن رسید، که معادل ۵۸,۲۰۰ دلار به ازای محتوای ۱۰۰٪ کبالت است. با این حال، هنوز از اوج بیش از ۹۰ هزار دلار در مارس ۲۰۲۲ فاصله دارد.

خودروسازان همچنان میزان کبالت در باتریها را کاهش میدهند، به دلیل رشد باتریهای LFP و گرایش به کاتدهای نیکل بالا با کمتر از ۱۰٪ کبالت (و گاهی کمتر).

با این حال، در یک بازه سهماهه منتهی به پایان اکتبر، هزینه سرمایهگذاری در کبالت به ۷۱۲.۶ میلیون دلار رسید که بالاترین رقم از سهماهه منتهی به پایان مه ۲۰۲۲ است. ارزش کبالت موجود در باتریهای خودروهای برقی در ده ماه نخست سال ۴.۴ میلیارد دلار گزارش شده که از کل سال ۲۰۲۴ فراتر رفته است.

قیمت کبالت احتمالاً تحت سیاست سهمیهبندی برای سالهای ۲۰۲۶ و ۲۰۲۷ همچنان بالا باقی خواهد ماند و اگر دولت آمریکا برای اولین بار از سال ۱۹۹۰ اقدام به ذخیره کبالت کند، این روند تقویت خواهد شد.

جهش آخرین لحظه در بازار آمریکا و اروپا

رشد ارزش نیکل و کبالت باتریها در آغاز ۲۰۲۵ همچنین به دلیل افزایش خرید خودروهای برقی در آمریکا پیش از پایان مشوقهای خردهفروشی در پایان سپتامبر است.

بازار اروپا نیز شرایط بسیار مناسبی دارد و اکنون از آسیا-اقیانوسیه به عنوان سریعترین بازار در حال رشد EV در ۲۰۲۵ پیشی گرفته است. طی سه فصل اول سال، نرخ رشد آسیا-اقیانوسیه ۳۰٪ به ۴۷۳.۳ گیگاواتساعت رسید، در حالی که اروپا، خاورمیانه و آفریقا ۳۳٪ به ۱۶۹.۴ گیگاواتساعت رشد کردند.

در آمریکا، با وجود رشد سریع در سهماهه سوم، نرخ رشد سالانه به ۱۶٪ و ۱۱۶.۳ گیگاواتساعت رسید.

۱۴۰۴/۰۹/۰۴، ۱۵:۰۳:۱۴ 113

اخبار مرتبط